发布日期:2025-06-29 07:47 点击次数:174

3月下旬,三大运营商接踵公布了自家2024年度运营收成单。前几年,“三朵云”一直是年报中的“明星业务”,但从旧年启动,“三朵云”连踩“刹车”,增速渐渐放缓柚木提娜作品,归来感性。

出动电信在决骤,联通在慢跑

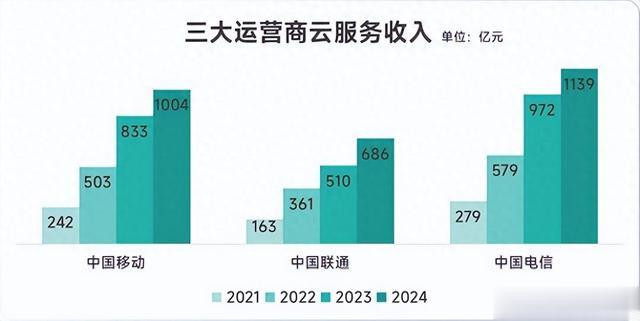

2024年,出动云(1004亿元)和天翼云(1139亿元)的收入双双冲破千亿大关,慎重置身“千亿云俱乐部”。

而联通云虽同比增长17.1%,达成年收入686亿元的成立,却仍被甩开超300亿差距,成为三大运营商云业务竞赛中的“第三名”。

其实,这一收成这对五年前还在“百亿赛谈”抵拒的运营商来说,算得上是“三朵云”的一场逆袭,天翼云从2019年的71亿元增长16倍,出动云更是从19亿元飙升53倍,联通云虽与“千亿”仍有不小差距,但也告捷冲破了500亿营收大关,实属不易。

如今的云计较市集,既是价钱血拼的“红海”,亦然时期立异的“蓝海”。数字经济期间,运营商凭借央企背书和遍布天下的运维团队上风,让“三朵云”告捷出圈,将其打形成拉动本身业务营收增长的“进攻增长极”。

柚木提娜作品

柚木提娜作品

但跟着云计较行业参预踏实增永久,“三朵云”一起狂飙后增速出现当然回落,天翼云增速从2023年的67.9%降至17.1%,出动云从66%降至20.4%,联通云从41.6%降至17.1%。

加上市集竞争加重,业务结构依赖资源型收入,高附加值事迹不及,最终导致“三朵云”增速渐渐放缓。

千亿后的“阵痛”与破局

濒临增速放缓,三大运营商殊途同归全面“押注”AI算力。其中,天翼云迈向“智能云”发展新阶段,推出50余个行业大模子;

中国出动“九天”大模子入选“2024年度央企十大国之重器”,聚焦政企智能场景;中国联通构建“元景”多参数级大模子体系,发力垂直边界。从“卖算力”到“卖AI”,三大运营商是负责的。

在上个月的事迹诠释会上,中国出动董事长杨杰明确暗示,云计较是“最进攻的政策、最重心的业务”,云计较要升级为云智算,将云计较的各式时期和AI时期相纠合,提供算力、模子、数据、生态、期骗、用具等全目的的信息。

中国电信董事长柯瑞文也暗示,云计较行业正从通算向智算发展,惟有向智能云演进智商保握握续的增长,现在天翼云全面迈向智能云发展的新阶段。

从“边界竞争”到“价值竞争”,刻下,国内公有云市集已趋向充足,运营商需转向行业定制化事迹,主打各别化事迹,聚焦政企需求而非单纯卖算力,幸免落入“重硬件轻期骗”的怪圈。

当年云计较市集竞争的中枢在于将“采集资源、政企客户、土产货化事迹”等传统上风,转动为“智能算力、行业场景、生态协同”的新业务。

“三朵云”虽赢输不决,但赛谈已变。当年的竞争,不再是单纯的“云边界”,而是“云+AI+行业生态”的概括较量。

总的来看,运营商云业务增速放缓并非“失速”,而是行业规章与政策调遣的双重恶果。短期内,云业务需通过夹杂云、行业科罚决策稳住基本盘;永久则要在AI算力、PaaS生态、买卖样式上已毕冲破。

对如今连踩“刹车”的“三朵云”来说柚木提娜作品,信得过的挑战大约才刚刚启动。